元鼎证券

券商系股权投资与另类投资子公司正规实盘配资,走到科技叙事的聚光灯下。

国产存储芯片龙头长鑫科技的股东名单中,招商证券、华安证券、中信建投、中金公司、方正证券等多家券商以直接或间接方式现身。其中,招商证券通过旗下招证投资、招商致远资本等平台合计持股约0.84%。无独有偶,人形机器人头部企业宇树科技的保荐机构中信证券,以旗下私募投资平台金石成长于2024年初入局,实缴出资1.55亿元,IPO前持股4.152%,位列公司第七大股东。券商系PE已成为硬科技投资的“深度参与者”。

不同于传统市场化机构的灵活激进和产业CVC的生态闭环,券商系PE背靠投行、研究、做市等综合牌照资源,形成了一条独特的“投资+投行”协同链条。过去三年,伴随科创板“开闸”、全面注册制落地、硬科技企业上市路径不断畅通,券商系PE在半导体、生物医药、新能源、高端装备等领域的投资节奏显著提速。

本系列将逐一拆解国泰海通、中金公司、中信证券、广发证券和中信建投五家在一级市场投资活跃度最高的上市券商旗下投资平台,从投资策略偏好、明星案例等维度,盘点其硬科技投资版图。

中信建投资本贡献近九成投资 中信建投投资活跃度降至个位数

据2025年报披露,中信建投主要通过中信建投投资(另类投资子公司)和中信建投资本(私募投资子公司)参与一级市场股权投资,本文将这2家机构统称为“中信建投系PE”。

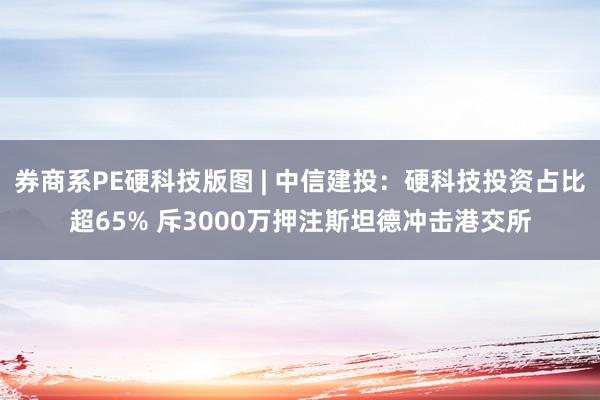

基于天眼查公开信息不完全统计,截至2026年5月末,中信建投系PE共完成463笔投资。若剔除1笔股权转让,2家机构共参与了462起未上市企业的增量股权投资,中信建投投资累计出手60次,中信建投资本公开披露的投资数为402次。

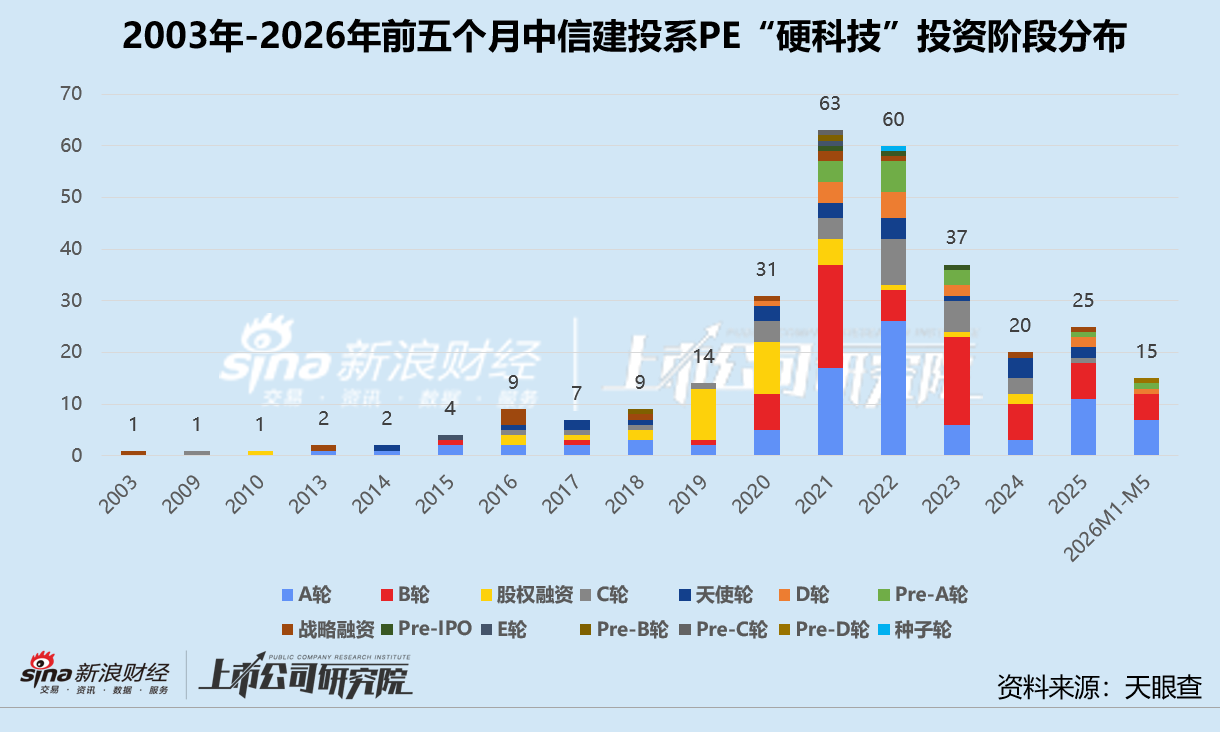

统计区间内,中信建投投资的两个投资活跃度高峰是2019年和2022年,尤其2019年其投资总量首次、也是唯一一次超过中信建投资本。彼时科创板设立、资管新规落地,中信建投作为头部券商,投行业务表现突出,另类投资端加大对拟上市企业的投资力度,形成“投资+保荐”联动效应。2022年,人民币基金成为一级市场主导,“投早、投小”趋势加强,中信建投投资的全年投资重回10起以上,同比激增200.0%。

而中信建投资本的投资数量最高峰出现在2021年,该年机构共计参与了75起投资,而当期投资总量为79起。深究其背后原因,一方面,北交所揭牌开市同步试点注册制,为机构提供了清晰的退出路径。公开数据显示,2021年共有613家中企实现IPO,VC/PE渗透率高达68%,创下10年内峰值。另一方面,二级市场高估值传导至一级市场,大量资金涌入Pre-IPO、战略投资等后期阶段,催生了许多巨额融资案例。

从2022年开始,监管转向“防风险、促实体”,一级市场估值倒挂、退出回报大幅缩水、地缘政治风险走高等因素,也一定程度上抑制了投资热情。中信建投资本年投资总量一度跌至30起以内,与最高点相比累计下滑62.7%,中信建投投资更是自2023年起年均参投数量保持在个位数。

集成电路投资压舱 近一年半AI投资为零

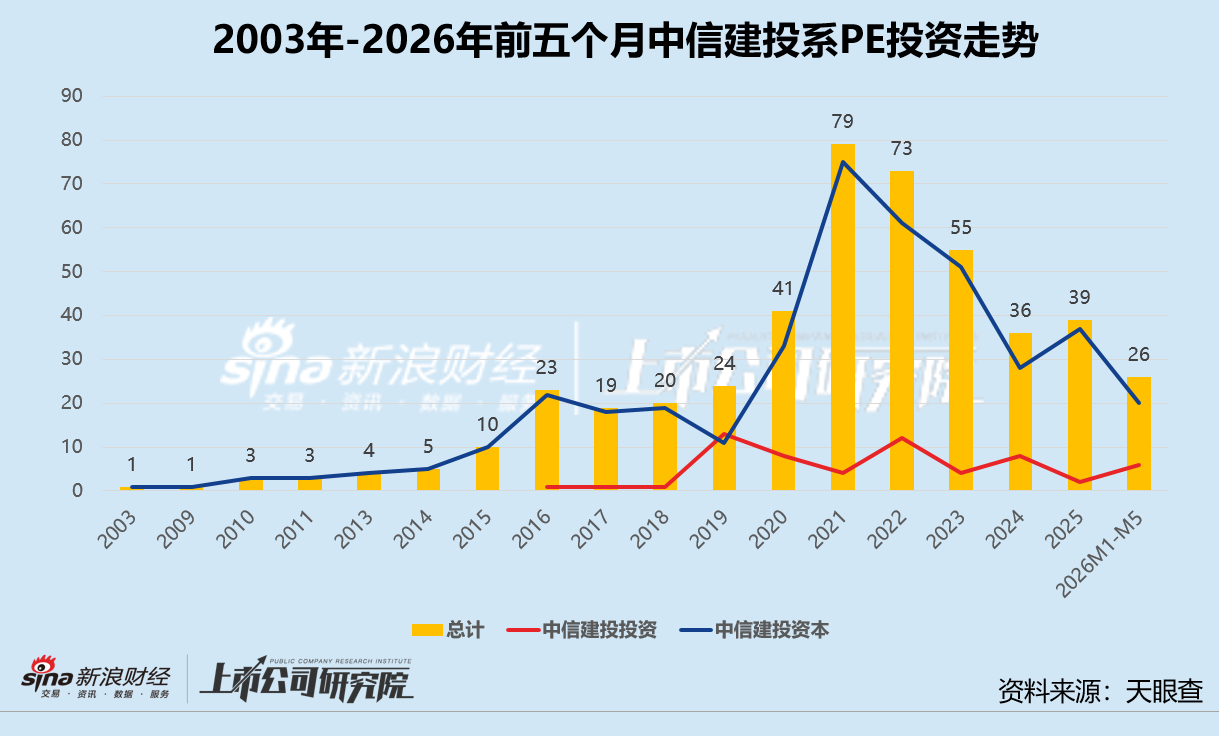

统计区间内,中信建投旗下的2家机构至少参与了301起硬科技(集成电路、航空航天、智能装备、人工智能、信息技术、生物技术、新材料、新能源)投资事件,约占65.2%。其中,集成电路获拔得头筹,约占硬科技投资事件总数的22.9%。新材料紧随其后,投资事件占比16.9%。信息技术和智能装备的投资事件数均累计超过40起,合计占硬科技投资总量28.2%。

更进一步来看,中信建投投资的硬科技项目主要集中在集成电路赛道,投资事件数占其机构投资总数18.3%。中信建投投资在集成电路和新材料领域的活跃度远超其他赛道,投资事件数分别占细分领域投资总量84.1%、88.2%。

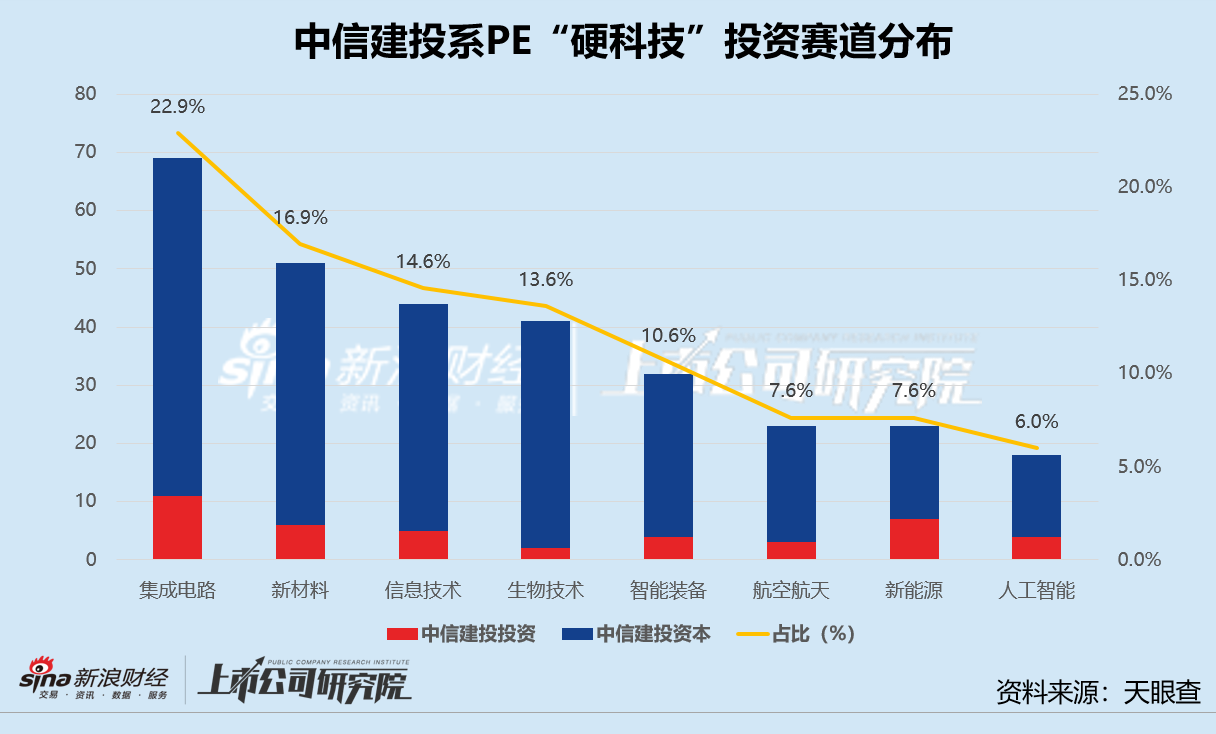

结合往期数据分析,2016-2020年中信建投系PE的硬科技投资数量开始攀升,以新材料、信息技术和生物技术为核心赛道,这一阶段的爆发与科创板开板、国家大力扶持科技创新等政策红利密切相关。2021-2022年,2家机构的年均硬科技投资总量维持在60起以上较高水平,集成电路是绝对“压舱石”,人工智能和新能源为后起之秀,碳中和背景下光伏、储能等领域以及AI硬件等方向成为新的增长极。

2024-2026年前五个月,中信建投系PE的硬科技投资回落至年均30起上下,集成电路投资占比稳定在40.0%左右。值得关注的是,正规配资开户尽管生成式AI和大模型技术爆发带来的热度极高,2家机构在人工智能领域的布局却为0。在新一轮科技革命浪潮中,中信建投系PE更侧重航空航天,正在闯关的eVTOL垂直起降飞行器研发商「沃飞长空」、航空零部件研发商「和鸿科技」等公司背后都有其身影。

成长期投资撑起“半壁江山” 向早期倾斜趋势明显

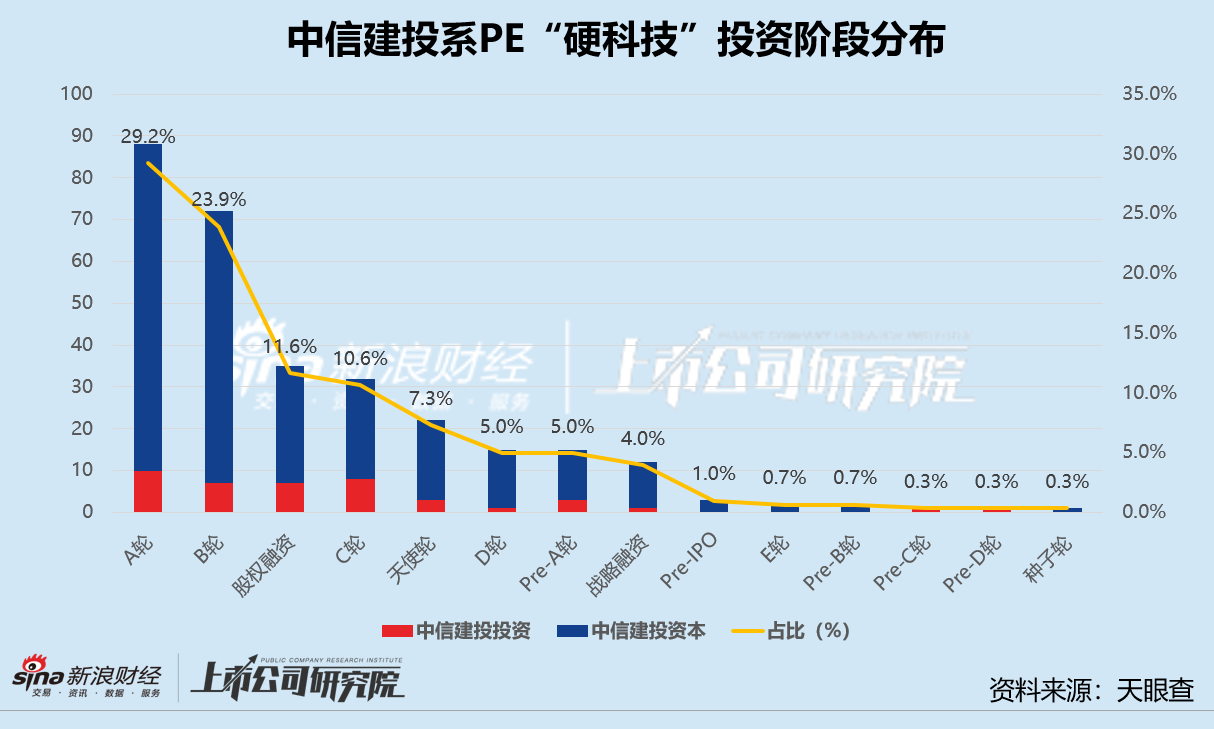

中信建投系PE的硬科技投资以A轮为主,该阶段事件占硬科技投资总量比例达29.2%,如果加上B轮,成长期阶段事件合计约占53.2%。这说明2家机构致力于捕捉已经度过死亡谷、商业模式初步验证、正处于快速扩张期的企业。而处于早期阶段的种子轮、天使轮和Pre-A轮,中信建投系PE参投事件共38起,约占硬科技投资12.6%。此外,券商系PE通常在企业IPO前最后一轮融资中“突击入股”,以锁定高确定性退出收益,但中信建投旗下的2家机构Pre-IPO轮事件数量仅约占1.0%。

更进一步来看,中信建投资本是A轮和B轮投资的绝对主力,分别占该轮投资总数的88.6%、90.3%。这说明机构承担了集团主要的直投任务,凭借其资金优势和品牌背书,在企业估值相对合理、增长确定性较高的成长期阶段介入,追求稳健的财务回报和IPO退出。中信建投投资虽然综合体量较小,但独自参与了Pre-C轮和Pre-D轮投资,反映其或作为集团触达前沿技术的触角,在更早阶段进行“卡位”。

结合往期数据分析,A轮和B轮始终占据了中信建投系PE硬科技投资的最大份额,特别在2021年和2022年高峰期,这两个阶段的项目数量占比分别为58.7%、53.3%。这种策略既能规避极早期的高风险,又能享受企业成长带来的高回报,符合其稳健投资的特点。2019年以后,天使轮事件有所增加,2024年占比达20.0%。随着硬科技赛道竞争的加剧,中信建投系PE开始向更早期的阶段延伸,尤其是技术壁垒极高但商业化尚需时日的“卡脖子”领域企业。

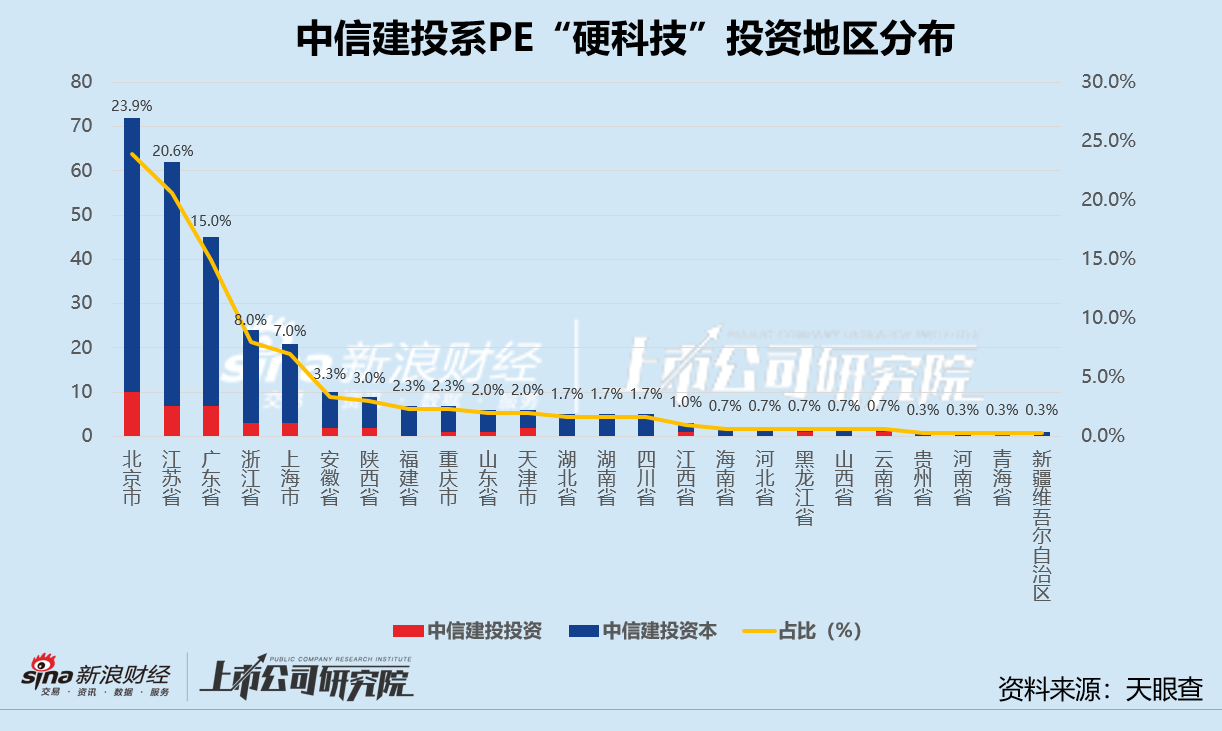

近四分之一项目注册北京 长三角、珠三角并进

中信建投系PE约23.9%的硬科技投资聚集在北京,其中超过85%的投资由中信建投资本完成,中信建投投资参投的北京项目也占其投资总量的16.7%。北京拥有全国最密集的顶尖高校研究所,是人工智能、航空航天、量子计算等前沿硬科技的策源地,2家机构在此重点布局,能够第一时间接触到源自实验室的转化项目。

江苏和广东同样是中信建投系PE重仓地区,参投事件数占比分别为20.6%、15.0%。江苏拥有完善的制造业供应链,对于需要大量代工、封装测试、材料验证的硬科技企业而言,是最佳的产业化落地区域;广东在智能终端制造、电子信息等产业具备竞争优势,依托粤港澳大湾区战略,获投企业商业化能力更强。

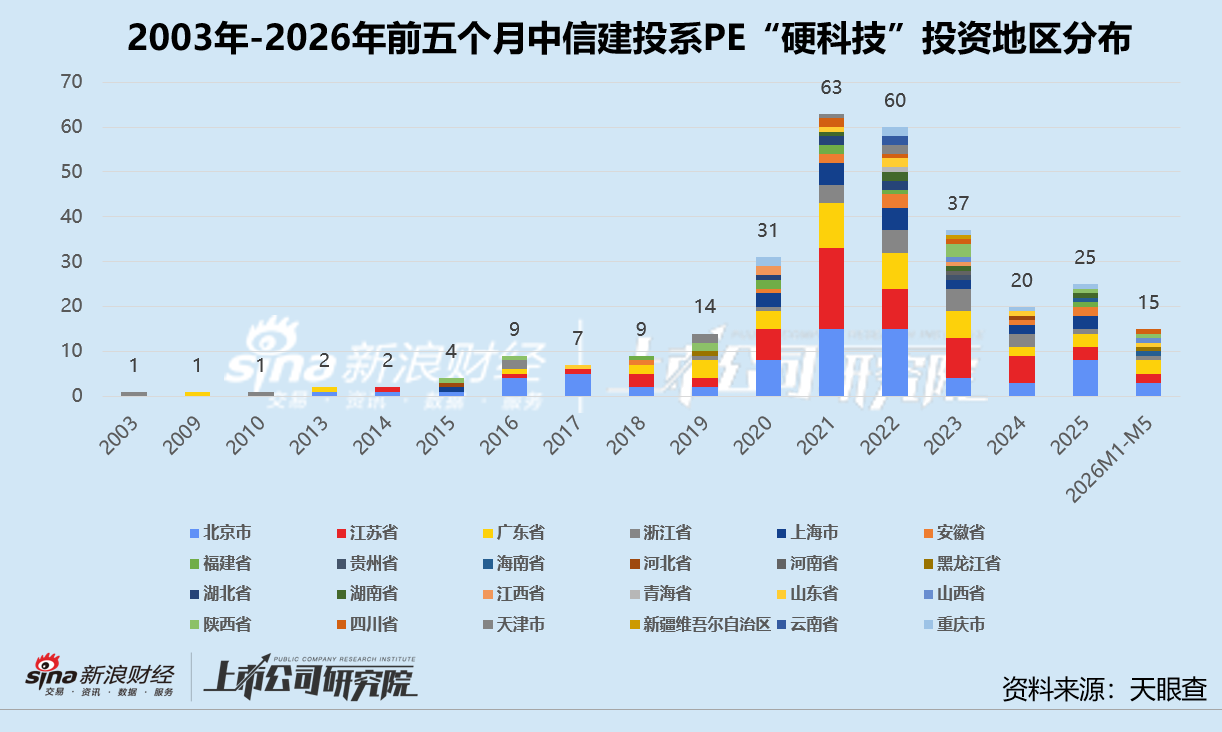

结合往期数据分析,中信建投系PE在2017年以前,硬科技投资项目主要分布在北京,利用地缘优势进行早期的试探性投资。2020-2024年,其投资版图迅速向中国经济最活跃、硬科技产业最密集的长三角和珠三角地区扩张,江苏获投企业占比从22.6%提升至30.0%,浙江和上海投资占比合计接近20.0%,广东地区项目自2018年开始一直占有一席之地。与此同时,2家机构也在陕西、四川、湖北等中西部地区落子,形成了在军工航天、电子软件和光通信等赛道的差异化布局。

超七成待IPO企业为硬科技 商业航天闯关九企占三席

据不完全统计,中信建投系PE至少有58个被投项目处于上市辅导或上市申报状态。其中,中信建投资本参与的项目约占84.5%。在待上市的被投企业中,硬科技公司共41家,集成电路企业约占29.3%。就地域分布而言,注册在北京和江苏的待IPO硬科技公司占比较高,分别为29.3%、26.8%。

具体来看,中信建投投资入股的工业机器人研发商「斯坦德机器人」已向港交所递表。招股书显示,机构2023年斥资3000万元参投,截至上市前持有371.52万股股份,持股比例约为1.68%;中信建投2025年参投的百度旗下AI芯片公司「昆仑芯」,启动科创板上市辅导,2025年最新一轮估值高达210亿元人民币,机构公开披露的持股比例约为0.24%。

2家机构共同参投的固态锂电池独角兽「卫蓝新能源」正在冲刺科创板上市,估值稳定在185亿元。芯片互联IP公司「牛芯半导体」、特种防腐涂料研发企业「海隆赛能」、5G通信基带芯片及智能手机SoC芯片公司「紫光展锐」等同样进入上市辅导阶段,歌尔股份旗下的传感器公司「歌尔微电子」也已二次递表港交所。目前正在冲击A股上市的9家商业航天企业中,中信建投系PE支持了3家,分别为中大型液体运载火箭企业「天兵科技」、商业航天公司「中科宇航」、卫星制造商「微纳星空」。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察正规实盘配资

最近身边不少炒股的朋友都在问:"美股昨晚又大跌,今天A股是不是要凉?"这种担忧背后,折射出全球市场联动性增强的现实。本文

2026-05-21

2025年以来股票配资:配资炒股的合规边界实战经验现实市场中,关于配资成功与失败的故事从未间断,关键在于投资者如何理解和

2026-01-21

此刻的盘面就像被扔进火药桶的火星,指数分时图直接拉出90度斜线元鼎证券,涨停板数量半小时内翻倍!散户大厅里此起彼伏的惊呼

2026-06-05

今天A股炸了!创业板指单日狂飙4%,半导体板块集体涨停潮,而另一边,银行、地产股却如坠冰窟,资金在板块间上演"生死时速"

2026-05-10

股票配资不是关键,产品设计才是核心在热点快速轮动时期背景下,合理使用股票配资能够优化资金效率,但需注意保证金一旦不足就会

2026-02-13